法人の場合

法人の場合

本学園へのご寄付は、一般の寄付金の損金算入限度額と別枠で当該事業年度の損金に算入することができます。

損金算入にあたっては、寄付金を一定の限度額まで損金に算入できる「特定公益増進法人に対する寄付金」と、寄付金の全額を損金に算入できる「受配者指定寄付金」がございます。詳細は寄付募集係までお問い合わせください。

特定公益増進法人に対する寄付金

特定公益増進法人(本学園を含む)に対して寄付していただいた場合、一般の寄付金とは別枠で次の損金算入限度額まで損金に算入することができます。

「特定公益増進法人に対する寄付」の損金算入限度額を超える部分の金額は、一般の寄付金として損金算入できます。

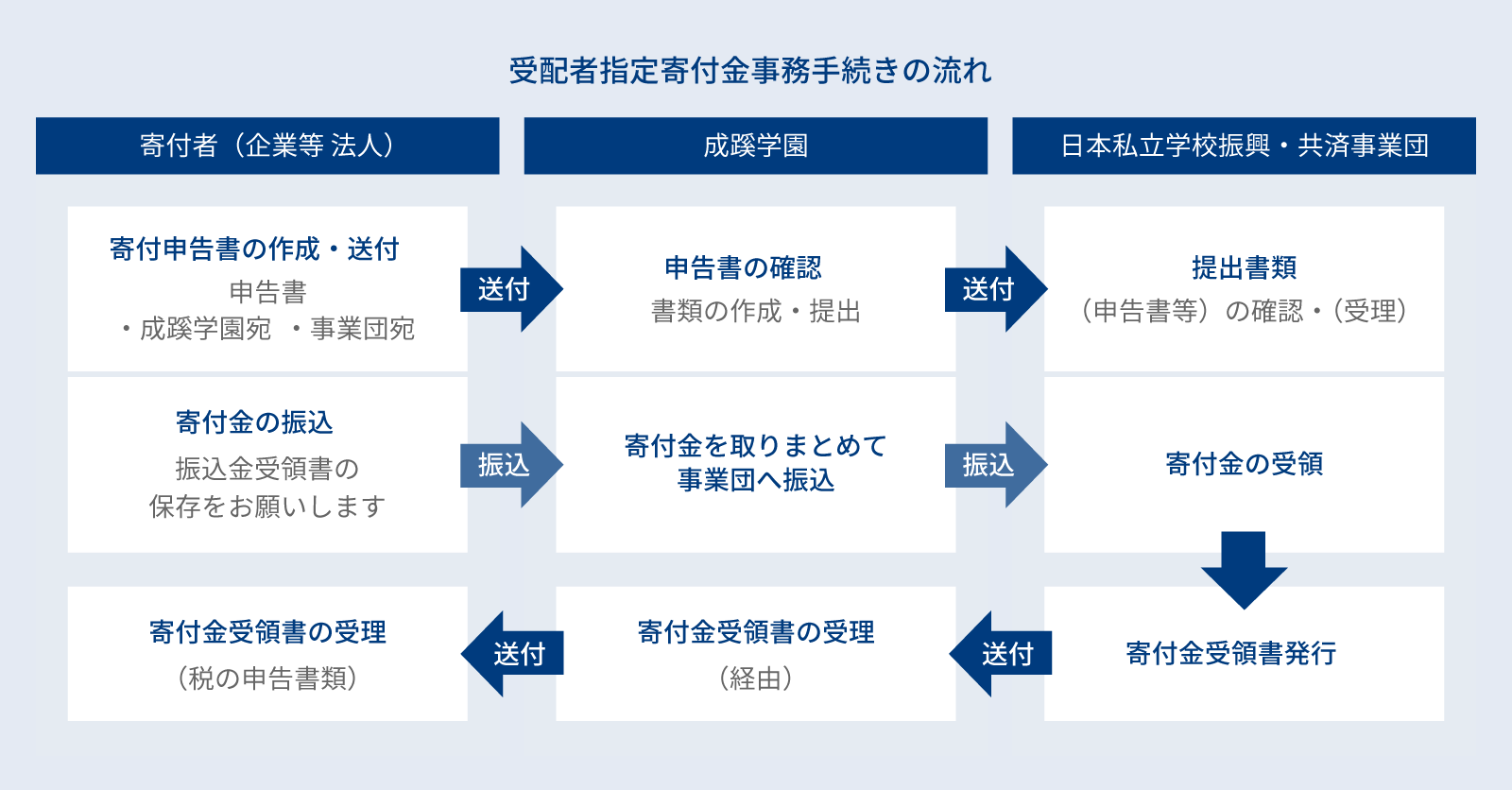

受配者指定寄付金

日本私立学校振興・共済事業団(以下事業団という)が取り扱う「受配者指定寄付金制度」は、私立学校の教育研究の発展に寄与するために事業団を介し、寄付者(企業等法人)が学校法人を指定して寄付を行う制度です。この制度を利用した寄付については、支出した寄付金の全額を損金に算入することができます。手続きは学校法人を通して行います(下図参照)。

損金算入手続きには、事業団発行の「寄付金受領書」が必要となりますが、その受領日は、本学園から事業団に送金した日付となります(本学園にお振り込みいただいた日付とは異なりますのでご注意ください)。事業団から「寄付金受領書」が発行され次第、本学園を通じて送付します。

当該事業年度に損金算入を予定されている場合は、諸手続きの関係上、決算日から起算して1ヶ月程度の余裕をもってご入金くださいますようお願い申し上げます。なお、決算日まで1ヶ月以内の期間にご入金いただく場合は、お申し込みの際にご相談ください。

参考:日本私立学校振興・共済事業団HP「受配者指定寄付金「寄付金事務の手引」」

※本制度は特定の課外活動団体を指定した寄付には対応しておりません。