経済学部鈴木史馬

大災害時に金融市場はどのように機能するか?

私はこれまで金融市場と日本経済やアメリカ経済のように国全体の経済活動とのかかわりについて研究してきました。中でも震災、戦争、金融危機、疫病といった大災害(rare disaster)と呼ばれる、頻繁には起きないが一度起きると経済に甚大な被害を与える現象に注目して研究してきました。 論文:Morimoto and Suzuki (2022) "Ambiguity in a pandemic recession, asset prices, and lockdown policy," Journal of Public Economic Theory, 24, 1039-1070. 上記論文の詳細はこちら。 解説記事はこちら。 ※データの出所は解説記事参照。 論文:鈴木史馬・結城武延「関東大震災と株式市場 -日次・個別銘柄データによる分析-」『経営史学』57巻2号(2022年9月)。 解説記事はこちら。 ※データの出所は解説記事参照。

コロナ期の株価の動きと人々の福祉をどう捉えるか?

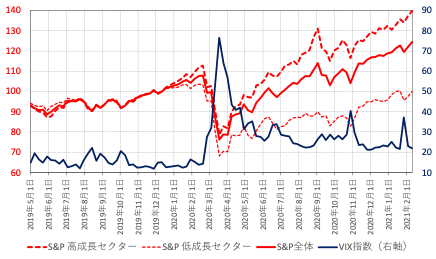

図.米国株式市場(2019年5月1日ー2021年2月10日)

COVID-19は、世界経済に大きな影響を与えました。2020年は、日本で5%、米国で3.5%のGDP減少が観察され、経済活動が低迷しました。一方、平均株価はCOVID-19が始まった2020年1月から2021年1月までの間、米国では約24%、日本では約12%だけ高騰しました。通常、不況になると株価は下がる傾向にあるため、これは不思議な現象です。また、調子の良いセクターと悪いセクターがあることも特徴的でした。米国では株価上昇が起きたセクターの平均上昇率は40%、日本でそれは25%だったのに対し、そうでないセクターでは株価が回復しない状況が両国で続きました。よく知られているように、パンデミック下では日常生活に必要不可欠な経済活動以外は多かれ少なかれ抑制され、テレワークやオンライン授業の導入など人々の生活形態も大きく変化しました。これにより、経済全体のパフォーマンスが低下しただけでなく、情報産業など経済活動が活発なセクターとそうでないセクターにくっきりとした違いができたのでした。私は、このような現象(平均株価の上昇と部門化の株価のばらつき)を説明する理論モデルを構築し、コロナ対策のロックダウン政策が人々の福祉にどのような影響があったのか?を分析しました。株式市場から読み解く関東大震災が企業経営に与えた影響

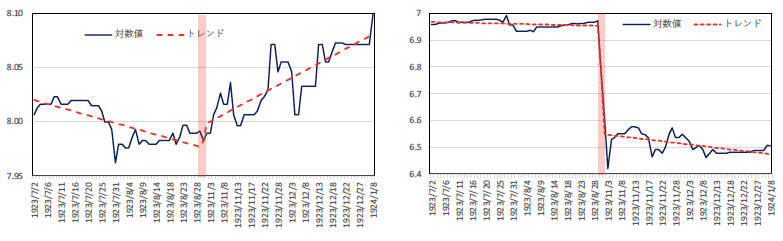

図.鐘淵紡績(左)と富士瓦斯紡績(右)の株価(赤い縦帯線が関東震災発生時点)

本研究は、1923年9月1日に起きた関東大震災の発生時点における株式市場の動向に注目し、震災前後における価格形成を通じて、関東大震災が企業経営にどのような影響を与えたのか、また、それは市場において株価に反映されていたのかを考察しました。そして、関東大震災は多くの企業に損害をもたらしたが、むしろ経営環境に追い風となった企業も存在し、そのような企業の株価は震災後速やかに上昇していたことを発見しました。コロナ期と異なり興味深い点は、同じ産業内でも明暗が分かれていた点です。例えば、当時の主要産業であった紡績業でも、生産設備や人的資源に甚大な被害を受けた富士瓦斯紡績は株価が暴落しました。一方、被害が比較的軽微だった鐘淵紡績の株価は高騰しました。ここで、株価に影響がなかったのではなく、高騰していることが興味深い点です。実は、これは企業間競争の原理と整合的です。競争的な市場環境において、自社(鐘淵紡績)の供給能力に変化がない状況で、ライバル企業(富士瓦斯紡績)が供給能力を減らしたとします。この時、需要に大きな変化がなければ、鐘淵紡績にとっては市場全体の供給量が低下したことを意味します。そのため,価格を引き上げる、あるいは富士瓦斯紡が供給できなくなった分の需要を新規に獲得することができます。これは鐘紡にとっては、利益を拡大する好機となります。実際、震災後に綿糸生産量は伸び悩む一方で綿糸価格は高騰していました。本稿は、このような事後的な企業間競争の帰結が、1923年11月1日に東京株式取引所で取引が再開された時点で、すでに市場参加者に織り込まれていたという点を発見しました。これは、当時の株式市場の情報生産機能が非常に優れていたことを示す一例といえます。

Profile

経済学部

鈴木史馬

- 専門分野 マクロ経済学、資産価格理論

- 担当授業 マクロ経済学I、金融論A・Bなど